Jueves, 20 abril 2023

La situación para los deudores hipotecarios es compleja y muchos recurren a la judicialización de las causas para renegociar las condiciones de los contratos. Los fallos judiciales se transformaron en una solución que la política no pudo dar.

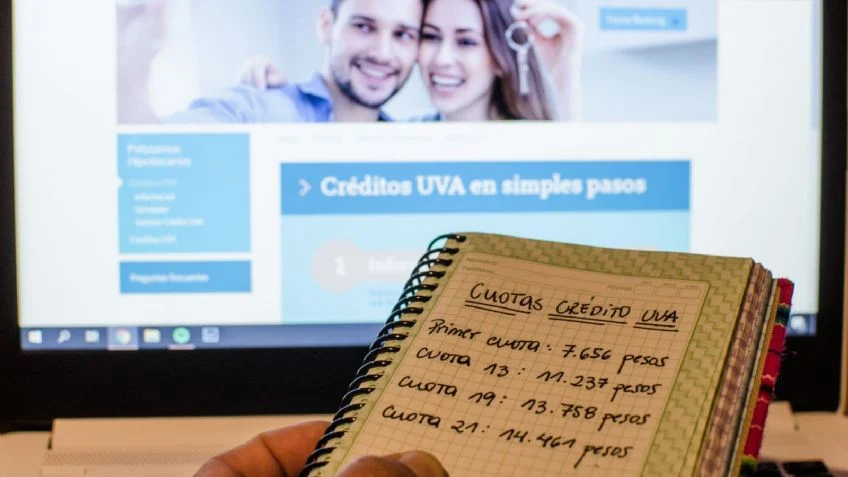

Los créditos hipotecarios UVA se transformaron en una pesadilla para miles de familias argentinas. La falta de respuestas por parte de la clase política derivó en la judicialización de numerosas causas pero la solución no se avizora en el corto plazo. A nivel nacional son más de 130 mil familias rehenes de este sistema y en Mendoza el número asciende a 12 mil.

El sistema de créditos hipotecarios UVA presenta muchas falencias desde su concepción. Las deudas adquiridas, que un principio eran acordes a los ingresos de las familias, se triplicaron y transformaron en obligaciones imposibles de asumir con aumentos de más del 100% en las cuotas mensuales en relación al año pasado.

Tras judicializar las causas, algunos damnificados obtuvieron fallos favorables que obligaron a los bancos a renegociar las condiciones de los contratos y congelamiento de las UVA, sin embargo, la solución de fondo a este problema que atenta con un derecho básico a la vivienda, está lejos de llegar.

Cronología

Los créditos hipotecarios UVA (cuyo ajuste se realiza por inflación) fueron impulsados por el Estado en el año 2016 para dar una solución al déficit habitacional del país, sin embargo, la situación actual de los deudores muestra que los grandes beneficiados con este sistema fueron los bancos.

La ley 27.271 denominada «Casa de ahorro” creó instrumentos de ahorro, préstamo e inversión en Unidades de Vivienda (UVI), para financiar la adquisición, construcción o ampliación de viviendas. «Al día siguiente de la publicación en el Boletín oficial, el 16 de setiembre de 2016 el Banco Central de la República Argentina dictó la comunicación A número 6069, que establecía un instrumento de actualización de créditos aplicando la Unidad de Valor Adquisitivo o la Unidad de Vivienda (otorgando así la posibilidad de que las deudas se actualizaran utilizando cualquiera de dichas unidades de valor) y los bancos comenzaron a ofrecer créditos con actualización mediante UVA», expresó la abogada Mariela González.

«El capital adeudado se está actualizando mediante el indicador UVA y los intereses también se actualizan en UVAs generándose una ganancia extraordinaria de los bancos que había desaparecido con la pérdida de vigencia de la circular 1050. En efecto, luego de la mencionada circular quienes habían tomado créditos debieron pagar altas tasas de intereses por los créditos hipotecarios que habían tomado; la circular establecía que las entidades bancarias podían otorgar créditos sin fijar previamente las tasas de interés. Muchos de los que tomaron créditos perdieron todos sus bienes», manifestó la letrada que patrocina a decenas de deudores hipotecarios.

A nivel nacional se presentaron cautelares por parte de los damnificados que optaron por realizar demandas individuales, logrando sentencias a lo largo y ancho del país que generaron jurisprudencia para el colectivo de hipotecados.

A fines del mes de julio de 2022, venció el régimen de convergencia que había sido establecido a principios de 2021. Quienes tomaron el financiamiento tuvieron que enfrentarse al pago de una cuota real inaccesible e intimaciones por parte de los bancos.

En Mendoza son cerca de 12 mil deudores hipotecarios, lo que representa el 10% del total a nivel nacional. Desde hace poco más de un año la Justicia de la provincia viene emitiendo diversos fallos a favor de deudores hipotecarios que solicitaron créditos UVA cuya deuda actual era 10 veces mayor que la adquirida y, en muchos casos, superaba el 50% de los salarios percibidos.

«La ley que instauró las UVI y las UVA fue una pantalla para establecer una excepción a la prohibición de indexar que rige en nuestro país desde el año 2002 con el argumento de promover el acceso a la vivienda. Sin embargo, se ha comprobado, luego de 6 años, que en realidad se está avalando un sobreendeudamiento de los hipotecados. Por último, debo destacar que no hay ningún país del mundo que tenga un sistema que permita una actualización de capital e intereses en UVA. En definitiva, el Estado Argentino es el único que ha promovido y pretende seguir promoviendo la esclavitud y servidumbre financiera de los hipotecados y no está dispuesto a dar marcha atrás con esta propuesta aún sabiendo que fracasó como política de vivienda», agregó González.

Fallos de la justicia

La incertidumbre que viven los argentinos en relación a la inflación crece con el transcurrir de los meses. En el caso de los deudores hipotecarios, la situación se complejiza ya que lo que está en juego es el acceso a la vivienda.

- En abril del 2022, un deudor hipotecario de Mendoza se transformó en el primer argentino en obtener sentencia definitiva en relación a la eliminación del UVA correspondiente al crédito hipotecario que había adquirido para refacción de su vivienda por $1.200.000, por un plazo de 15 años y a la fecha debía más de 7 millones de pesos. A partir de este fallo de la jueza Cecilia Landaburu a cargo del Segundo Tribunal de Gestión Judicial Asociada, la deuda debe recalcularse y retrotraerse al mes de agosto de 2019 cuando debía $2.600.000.

- En agosto del 2022, la Justicia de Mendoza falló a favor de un deudora hipotecaria que solicitó un crédito UVA de 2 millones de pesos a principios del 2018, cuya deuda actualmente asciende a los 13 millones de pesos con cuotas que superan el 50% de su salario mensual. A través de una demanda, se dispuso que la cuota no puede superar el 30% y obligó al Banco Nación a renegociar las condiciones del contrato.

- En febrero de 2023 un deudor hipotecario de Mendoza obtuvo una sentencia favorable en relación a la eliminación del UVA correspondiente al crédito hipotecario que había adquirido para la compra de una vivienda por $2.300.000, por un plazo de 30 años y a la fecha debía más de 23 millones de pesos. A partir de este fallo, el juez federal Pablo Quirós resolvió hacer lugar a la demanda contra el Banco de la Nación Argentina y ordenar la readecuación del contrato de mutuo con garantía hipotecaria destinado a la adquisición del inmueble.

- En abril de 2023 la Sala F de la Cámara Nacional de Apelaciones en lo Comercial resolvió otorgar una medida cautelar innovativa solicitada por una tenedora de crédito hipotecario UVA, en la que ordenó al BBVA Argentina-Banco Francés cobrar una cuota equivalente al 16% de los ingresos de la parte reclamante. En el expediente 23.150/2022, con fecha 21 de marzo de 2023, consta el fallo que retrotrae la misma relación cuota/ingreso que la parte reclamante percibía al momento de tomar el crédito.

A pesar de los numerosos fallos favorables que obtuvieron los deudores, el sistema sigue generando desigualdades ya que no todos los damnificados tienen la posibilidad de acceder al patrocinio de un profesional que pueda representarlos ante una pelea desigual en la que el Estado debería intervenir.